Rechtmatigheidsverantwoording

Omschrijving

In de raadsvergadering van 3 februari 2026 is de Financiële verordening vastgesteld, daarin staat de verantwoordingsgrens vermeld. Deze heeft betrekking op rechtmatigheid en is vastgesteld op 2% van het totaal aan lasten exclusief dotaties reserves. De in de rechtmatigheidsverantwoording opgenomen afwijkingen worden niet meer meegenomen in het oordeel van de accountant. Indien geconstateerde onrechtmatigheden juist en volledig in de rechtmatigheidsverantwoording zijn weergegeven dan geeft dat een getrouw beeld in de jaarrekening.

Daarnaast is in de financiële verordening een rapportagegrens van € 100.000 opgenomen. Onrechtmatigheden die boven deze grens uitkomen worden toegelicht in de rechtmatigheidsverantwoording en in deze paragraaf.

Doelstelling

De grens van 2% komt neer op € 1.885.000. Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen € 7.831.000 bedraagt. Dit is hoger dan de daarvoor gestelde grens van € 1.885.000.

De geconstateerde onrechtmatigheden zijn gebaseerd op drie criteria, te weten het begrotingscriterium, het voorwaardencriterium en het criterium van misbruik en oneigenlijk gebruik.

Begrotingscriterium

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. Van een begrotingsonrechtmatigheid is sprake als bij de realisatie van doelen en het realiseren van activiteiten financieel is afgeweken van de door de raad vastgestelde budgetten. In de bijgestelde begroting zijn de lasten en baten vermeld die door de raad zijn vastgesteld.

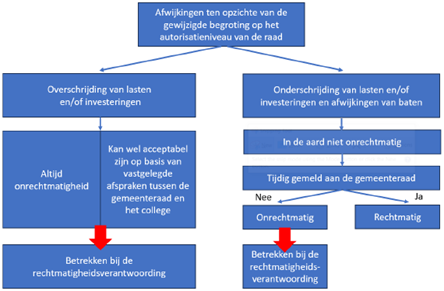

De interpretatie van het begrotingscriterium in de jaarstukken is gebaseerd op de op 3 februari 2026 vastgestelde financiële verordening, waarbij rekening is gehouden met onderstaand schema uit de kadernota 2025.

Het begrotingscriterium is toegepast op basis van de verschillenanalyse voor baten/lasten en investeringen. Daarbij wordt in beeld gebracht of de jaarrekening op programmaniveau baten en/of lasten bevat die hoger of lager uitvallen dan begroot.

Voor overschrijdingen van de lasten en kredieten geldt dat deze altijd onrechtmatig zijn maar op grond van de uitgangspunten in de financiële verordening als acceptabel aangemerkt kunnen worden. Voor overige afwijkingen geldt dat deze niet meetellen voor de rechtmatigheidsverantwoording mits zij zijn toegelicht in de jaarrekening.

Overschrijdingen lasten

Hieronder volgt een overzicht van de overschrijdingen van de lasten en een toelichting hierop:

Bedragen x € 1.000

Lasten | Begroting | Rekening | Verschil |

|---|---|---|---|

1. Wonen, werk en recreatie | 7.052 | 8.954 | -1.903 |

2. Fysieke leefomgeving | 18.741 | 19.634 | -893 |

3. Sociaal domein miv 2025 | 35.145 | 35.801 | -656 |

4. Sport, cultuur en onderwijs | 7.857 | 7.182 | 675 |

5. Inwoners, bestuur en veiligheid | 6.731 | 7.302 | -571 |

6. Bedrijfsvoering | 14.874 | 15.388 | -514 |

Totaal lasten (excl. saldo jaarrekening) | 90.399 | 94.262 | -3.863 |

Conform het BBV dienen VBP, Overhead en Algemene dekkingsmiddelen apart beoordeel te worden. VPB is in 2025 € 0,- de overige zijn op te maken uit programma 6.

Programma 6 Bedrijfsvoering | Begroting | Rekening | Verschil |

|---|---|---|---|

0.4 Overhead | 13.905 | 14.468 | - 563 |

0.5 t/m 0.8 Algemene dekkingsmiddelen | 969 | 920 | 49 |

Totaal programma 6 Bedrijfsvoering | 14.874 | 15.388 | - 514 |

Totale begrotingsonrechtmatigheid als gevolg van overschrijding van de lasten op programmaniveau bedraagt: € 4.586.000.

Van dit bedrag is in totaal € 2.697.000 ten behoeve van de rechtmatigheid als acceptabel aan te merken conform onderstaande overzicht: | |||||||

Criteria onrechtmatig maar acceptabel | |||||||

1 | Er sprake is van een overschrijding, waarbij direct gerelateerde inkomsten de overschrijding compenseren | ||||||

|---|---|---|---|---|---|---|---|

2 | Er sprake is van een overschrijding op een open-einde regeling. | ||||||

3 | Lasten hoger dan begroot en tijdig gemeld | ||||||

Programma | Verschil | Criteria (on)rechtmatig / acceptabel | |||||

1 | 2 | 3 | Totaal | Saldo ten behoeve van rechtmatigheid | Saldo niet ten behoeve van rechtmatigheid | ||

1 | -1.903 | -577 | -577 | -577 | -1.326 | ||

2 | -893 | -1.342 | -1.342 | -893 | - | ||

3 | -656 | -1.839 | -1.839 | -656 | - | ||

5 | -571 | -571 | -571 | -571 | - | ||

Overhead | -563 | - | - | -563 | |||

Totaal | -4.586 | -1.342 | -1.839 | -1.148 | -4.329 | -2.697 | -1.889 |

Saldo acceptabel bij programma 2 en 3 is hoger dan overschrijding op lasten totaal. Hierdoor is lasten totaal onrechtmatig. | |||||||

Toelichting acceptabel: Omschrijving (bedragen x € 1.000) | Bedrag | ||||||

Wonen, werk en recreatie | -577 | ||||||

3) Lasten hoger dan begroot en tijdig gemeld. | -127 | ||||||

Extra lasten particuliere initiatieven. Bij de tweede bestuursrapportage is al wel een inschatting gedaan, maar is uiteindelijk toch nog hoger geworden. | |||||||

3) Lasten hoger dan begroot en tijdig gemeld. | -450 | ||||||

Extra bijdrage aan de Omgevingsdienst Rivierenland. Bij de tweede bestuursrapportage is al wel een inschatting gedaan, maar is uiteindelijk toch nog hoger geworden. | |||||||

Fysieke leefomgeving | -1.342 | ||||||

1) Er sprake is van een overschrijding, waarbij direct gerelateerde inkomsten de overschrijding compenseren | -174 | ||||||

Extra lasten voor reparaties nutsvoorzieningen. Hier staan inkomsten (bijdrage van derden) tegenover. | |||||||

1) Er sprake is van een overschrijding, waarbij direct gerelateerde inkomsten de overschrijding compenseren | -1.168 | ||||||

Betreft NIP gelden waar inkomsten van het Rijk tegenover staan. | |||||||

Sociaal domein | -1.839 | ||||||

2) Er is sprake van een overschrijding op een open-einde regeling. | -74 | ||||||

Activering en re-integratie (Re-integratieinstrumenten). In 2025 steeg het aantal taal- en leer-/werktrajecten. | |||||||

2) Er is sprake van een overschrijding op een open-einde regeling. | -335 | ||||||

Bij de tweede bestuursrapportage een bijstelling gedaan voor de Inkomensvoorzieningen (bijstandsuitkeringen). Dit bleek achteraf niet voldoende. | |||||||

2) Er is sprake van een overschrijding op een open-einde regeling. | -1.430 | ||||||

Betreft extra kosten Jeugdzorg. Bij de tweede bestuursrapportage is wel bijstelling geweest. | |||||||

Inwoners, bestuur en veiligheid | -571 | ||||||

3) Lasten hoger dan begroot en tijdig gemeld | -528 | ||||||

Extra storting in de VZ pensioenen wethouders. Niet voorzien bij de twee burap, omdat de regels toen nog onduidelijk waren wanneer we de reservering moesten gaan doen. Bedrag was geparkeerd in het weerstandsvermogen. | |||||||

3) Lasten hoger dan begroot en tijdig gemeld (<50.000 | -43 | ||||||

Totaal | -4.329 | ||||||

De resterende onrechtmatigheden betreffen:

- Programma 1 € 1,6 miljoen als gevolg van de dotatie aan de verliesvoorziening Doejenburg II;

- Programma 6 € 563.000 als gevolg van hogere ICT en personele kosten.

Overschrijdingen kredieten

Hieronder volgt een overzicht van de overschrijdingen van de kredieten en een toelichting hierop:

Investering (bedragen x € 1.000) | Begroting | Werkelijk | Verschil | |

Fysieke leefomgeving | ||||

1 | Openbare verlichting armaturen | 281 | 290 | -9 |

|---|---|---|---|---|

5 | Rehabilitatie Daver | 314 | 359 | -45 |

6 | Uitfasering PL-lampen Buren | 68 | 74 | -6 |

7 | Onderzoeken GVVP 2023 | 83 | 93 | -10 |

10 | Groen begraafplaatsen | 45 | 49 | -4 |

11 | Monumenten, muren, graven begraafplaatsen | 37 | 47 | -10 |

Cultuur, sport en onderwijs | ||||

12 | Vernieuwbouw Beatrixschool Buren | 4.145 | 4.151 | -6 |

14 | Sporthal Lignum in Maurik | 3.546 | 3.625 | -79 |

Bedrijfsvoering | ||||

17 | Werkplekken ODR | 280 | 281 | -1 |

Totaal | -170 | |||

Totale begrotingsonrechtmatigheid als gevolg van overschrijding van de kredieten bedraagt € 170.000. Van dit bedrag is in totaal € 91.000 als acceptabel aan te merken, omdat deze < € 50.000 bedragen en derhalve niet eerder gemeld hoeven te worden.

De totale begrotingsonrechtmatigheid komt daarmee uit op € 4.756.000 (overschrijding op programmaniveau € 4.586.000 en kredieten € 170.000 samen). Het totaal (programmaniveau en krediet samen) wat ten behoeve van de rechtmatigheid als acceptabel is zien bedraagt € 2.788.000.

Voorwaardencriterium

Het voorwaardencriterium is toegepast op basis van de spendanalyse en diverse onderzoeken. Bij de spendanalyse hebben we fouten geconstateerd op het gebied van inkopen en aanbesteden. Dit geheel aan fouten heeft een omvang van € 836.000. De fouten hebben betrekking op openbare ruimte, facilitaire dienstverlening en ICT diensten.

Ondanks de maatregelen die het college reeds in gang heeft gezet is dit bedrag hoger dan in 2024. Dit is vooral veroorzaakt doordat voor een deel van de onrechtmatige contracten in 2025 ook reeds rekening is gehouden met de nog uit te geven bedragen op deze contracten.

Naast de onrechtmatigheden uit de spendanalyse is er als gevolg van aangescherpte jurisprudentie inzake subsidieverstrekkingen en aanbestedingswet een onrechtmatigheid geconstateerd van € 2.239.000. Dit zijn in 2025 beschikte subsidies aan welzijnsorganisaties waar op grond van een uitspraak van de Raad van State van 23 juli 2025 een voornemen tot beschikking voor gemeld had moeten worden. De gesprekken voor de subsidieverstrekkingen liepen toen al met de betreffende organisaties en de gemeentelijke organisatie was ten tijden van het beschikken nog niet bekend met de nieuwe jurisprudentie. Deze onrechtmatigheid heeft betrekking op de subsidies 2026-2028.

Misbruik & Oneigenlijk criterium

Het criterium van misbruik en oneigenlijk gebruik is toegepast op basis van diverse onderzoeken. Er zijn geen fouten of onzekerheden geconstateerd op basis van dit criterium.

Beheersmaatregelen

- Bijsturing is nodig met betrekking tot aanbestedingsrechtmatigheid. Een traject van procesverbetering op inkopen en aanbesteden is hiervoor reeds in gang gezet. Als gevolg van personele capaciteit blijft dit wel een punt van aandacht.

- De onrechtmatigheden met betrekking tot begroten, vragen eveneens verbetering in bijsturing. De grootste overschrijdingen zijn het gevolg van openeinde regelingen en actualisatie grondexploitatie. De openeinderegelingen zijn als acceptabel aan te merken maar tellen wel mee voor het totaal aan onrechtmatigheden.